José Barta; 23 de febrero 2013

El próximo miércoles 27 de febrero se cumplirán cinco años de la conferencia que di a los miembros de APIE (Asociación de Periodistas de Información Económica), en la que calificaba la crisis inmobiliaria, que entonces apenas se vislumbraba, de Tormenta Perfecta. Unos días después mis conclusiones eran publicadas en el diario El País y en el diario El Mundo, siendo cuestionadas por las manifestaciones más optimistas de las Asociaciones de promotores de España, de la mayoría de los analistas del sector, e incluso por Royal Institution of Chartered Surveyors (RICS), que afirmaba que nos enfrentaríamos a una crisis suave, por supuesto menor que la de comienzo de los 90.

No respondía mi análisis a un momento de inspiración afortunada; desde finales del 2002 cuestioné el desmedido crecimiento en producción y precios de las viviendas, y a finales del 2007 llegué a aseverar que los precios de las viviendas estaban abocados inexorablemente a caer, contra la “superstición” generalizada de que estas (las viviendas) no perdían jamás valor.

En mayo del pasado año – tras aplaudir la segunda reforma financiera aprobada por el Gobierno Rajoy, en la que finalmente se obligaba a provisionar, a las entidades financieras, los activos adjudicados o no, vinculados al sector inmobiliario, aproximando su valor en libros al valor de mercado – manifesté mi preocupación por el riesgo que estas tienen tomado en multitud de empresas inmobiliarias, grandes y pequeñas, cotizadas y no cotizadas, participadas y no participadas, calificándolo como de “asignatura pendiente”.

La baja calidad de nuestras estadísticas impide obtener una perspectiva fiable de la realidad. Esto favorece la manipulación partidista de las dimensiones del problema y sus consecuencias.

La táctica seguida, en los últimos años, por las entidades financieras – y consentida por los supervisores públicos – en cuanto a los créditos otorgados a sociedades inmobiliarias, ha sido el de la renovación sistemática de los mismos, en la confianza de que la magnitud y la duración de la crisis que estamos viviendo no fuera demasiado profunda, ni larga.

Lamentablemente esto no está siendo así, no ha terminado la caída de precios y no se producirá recuperación, al menos en los términos necesarios para hacer frente a estos endeudamientos.

Nuestros gobernantes han optado por anteponer los intereses de un conjunto de cajas de ahorro – que han ido fusionando hasta hacerlas alcanzar la dimensión de riesgo sistémico para el sector financiero – a los intereses del propio sector financiero, que se ha visto desbordado por la necesidad de cubrir las irregularidades de dichas cajas.

El principal factor de riesgo de nuestro sistema financiero ha sido su exposición al sector inmobiliario, ya sea en forma de crédito directo a la promoción o adquisición de inmuebles, ya sea a la financiación o a la adquisición de empresas inmobiliarias.

La política económica adoptada ha hecho que el condicionante inmobiliario sea tan importante en cuanto a la solvencia y eficiencia de nuestro sector financiero, como en cuanto a la riqueza de nuestras familias y empresas no financieras.

Esta estrategia ha vinculado inseparablemente valor inmobiliario y liquidez financiera, en un momento de espiral perniciosa, en la que la una alimenta a la otra, y viceversa, en un momento de caída incontenible de precios.

En mi opinión, los gobernantes de España, no han podido ser más desafortunados a la hora de adoptar modelos económicos para afrontar esta crisis.

Cinco años después de alertar sobre la tormenta que se cernía sobre nuestro país, mi visión sobre su evolución es la siguiente.

De hecho se ha provocado una “devaluación interna” que, por su propia naturaleza, ha pesado principalmente sobre las clases medias.

La “devaluación” se ha realizado por dos vías confluyentes: reducción de salarios (el paradigma es la remuneración de los empleados públicos – funcionarios o no -) o revisión de los mismos por debajo del IPC, junto con incremento de la fiscalidad directa e indirecta (IRPF, IBI, IVA, etc.), así como el encarecimiento (muy por encima de las revisiones del IPC) de servicios públicos no gratuitos y la creación de nuevas tasas para servicios que eran gratuitos hasta hace poco.

Provocar la pérdida de poder adquisitivo de los asalariados ha buscado principalmente reducir el déficit de las Administraciones Públicas, así como ayudar a recuperarse a entidades financieras económicamente inviables.

El efecto general ha sido una aparente mejora de la competitividad de nuestro mercado laboral, exclusivamente por la caída de los salarios.

Estas medidas políticas adoptadas por nuestros gobernantes han sido las más agresivas de las adoptadas por el resto de los países de la zona euro, mejorando nuestro diferencial respecto a los mismos, pero a costa exclusivamente del recorte de los sueldos de los asalariados.

Esta política, centrada principalmente en el incremento de impuestos, tasas y precios regulados e intervenidos, así como en la reducción de salarios y de costes de despido, ha incidido muy negativamente en la capacidad de gasto, inversión y ahorro de nuestra clase media, que por ser la más numerosa es el principal motor de nuestra economía, recortando la renta familiar disponible por parte de la misma.

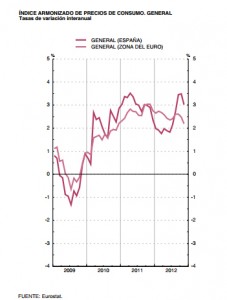

Al priorizar nuestros gobernantes el incremento de ingresos de las Administraciones Públicas, apoyándose principalmente en la subida de impuestos indirectos, a pesar de la reducción de salarios no se está produciendo la correspondiente caída de precios, debido al sobrecoste que, para el consumidor final, produce el incremento de impuestos como el IVA.

Dado que las medidas adoptadas – en materia de fiscalidad y precios tasados – están siendo muy agresiva, el proceso inflacionista generado ha superado, una vez más, la inflación media de la Zona Euro.

En definitiva, el afán recaudador de nuestro sector público, unido a la decisión de reducir costes casi exclusivamente por vía salarial, ha producido un fenómeno singular denominado estanflación , que se está cebando en las economías más modestas. Un proceso que genera una espiral de empobrecimiento social de muy difícil recuperación.

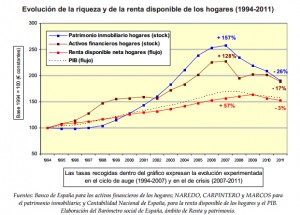

Se ha producido una caída de la renta disponible de los hogares, al día de hoy, que equipara la capacidad adquisitiva real de nuestra sociedad, a moneda constante, a la del año 2002, en un proceso que todavía no ha terminado de deteriorarse.

Y todo esto coincidiendo con un paro próximo al 26%, que seguirá incrementándose en la medida en que siga decreciendo la riqueza de la Nación.

Nos encontramos por consiguiente con una sociedad que pierde día a día capacidad de consumo, de ahorro y de inversión, algo que afecta directamente al mercado inmobiliario, tanto en precio como en volumen de negocio.

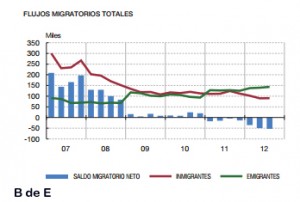

Por si esto fuera poco, si bien se centra principalmente en el segmento de desempleados, día a día se reduce la población residente en España. Menor inmigración y mayor emigración, debido a la propia situación económica, afectan escasamente en el corto plazo, pudiendo incluso reducir el gasto público en los supuestos de coberturas sociales.

Pero condicionan la capacidad de crecimiento en el medio y largo plazo.

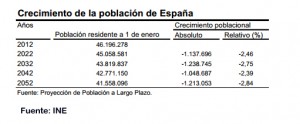

La estimación que el INE realizó en enero del 2011, para el año 2020, dentro de siete años escasos, fue de medio millón menos de residentes, corrigiendo esta previsión doce meses después, estimando una caída de residentes próxima al millón, superándolo en el 2022.

Menor número de residentes adultos supone menor demanda de primeras viviendas, también menor demanda de superficies en el resto de los subsectores (oficinas, comercial, industrial, etc.), por lo que se realza la importancia de los stocks inmobiliarios.

Desde los distintos organismos públicos, así como desde numerosas asociaciones inmobiliarias, algunos Bancos y los mismos “expertos” que negaban la actual crisis, se afirma que el stock de viviendas a la venta se encuentra por debajo de las 700.000 unidades. Esta cifra, en un mercado promotor casi paralizado, supondría una expectativa de absorción en torno a los cinco o seis años, lo que generaría una expectativa alentadora para los profesionales de un producto que exige largos periodos de tiempo para su elaboración (la construcción de un edificio no suele ser inferior a los 30 meses, desde la finalización de su Proyecto Básico).

Independientemente de la escasa credibilidad de una cifra – la de las 700.000 viviendas – que permanece constante durante los últimos tres años, como si de una cifra mágica se tratara, la escasa fiabilidad de nuestras estadísticas exigen cuestionarla seriamente.

A este respecto , con el objeto de no cansar más a mis pacientes lectores, les resumo que son escasos los estudios realizados con un mínimo de rigor, podría acudir a cualquiera de los pocos analistas independientes que me ofrecen confianza, por su presentación visual he optado por el resumen que Ricardo Vergés realizó el pasado año.

Según el profesor Vergés, el parque de viviendas terminadas, o en cualquier fase de construcción, que necesitan salir al mercado supera los dos millones. Aun descartando de este colectivo el 100% de viviendas terminadas sin registrar, el numero resultante sería superior al millón de viviendas en venta, sin contar las viviendas de segunda mano, entre las que incorporamos todas aquellas viviendas que, desde 2004 a 2007, se adquirieron por parte de personas físicas o jurídicas no inmobiliarias, con la finalidad clara de especular con ellas. Según los informes de aquellos años, elaborados por los principales intermediarios del sector, este perfil de inversión superó las 500.000 viviendas.

Una estimación prudente sobre el parque de viviendas en busca de comprador lo tiene que cuantificar en un mínimo de 1.500.000. La gran mayoría de ellas sobre valoradas y, lo que es peor, altamente apalancadas.

Si tenemos presente que, según el Banco de España, al 31 de diciembre de 2012 el crédito con finalidad inmobiliaria pendiente de amortizar ascendía a 270.000 millones, de los cuales un tercio -casi 90.000 millones- ya está en mora, con tendencia clara a incrementarse en los próximos meses, tendremos que concluir que seguirá creciendo la necesidad de provisionar dichos créditos, lo cual contribuirá a mantener contraído el crédito a familias y empresas.

Con este marco de referencia difícilmente podemos presuponer que la crisis inmobiliaria, en particular la que afecta al sector residencial, haya tocado fondo.

Se mantendrá la caída de precios, ajustándose a la autentica capacidad adquisitiva de los compradores, que se ha reducido a niveles de principios del actual milenio, y ni aun así existirán compradores para toda la oferta, dada la escasez de trabajo y la caída de residentes en España, esta última en una tendencia creciente de imposible reversión mientras no se alcancen importantes cotas de crecimiento económico, algo inconcebible por el momento.

Esta evolución del mercado incidirá a su vez negativamente en el comportamiento de los créditos inmobiliarios, así como en el de las empresas inmobiliarias, muchas de ellas fuertemente apalancadas con los Bancos españoles, como indicaba al principio, y bastantes participadas por estas mismas entidades, como sucede con Martinsa Fadesa, Metrovacesa, Reyal Urbis, Inmobiliaria Colonial, etc.

Esto último sugiere que la crisis de muchas entidades financieras no ha hecho más que comenzar, ya que a la persistente depreciación de sus activos, tendrán que unir el competir por mantener sus niveles de negocio en un mercado en claro retroceso, como serán todas aquellas que no puedan apoyarse en una fuerte estructura internacional, en un proceso que se retroalimenta a sí mismo, con una dinámica de vorticidad medible.

¿Cómo podemos denominar a este fenómeno, de componente tan local y singular, para que no se confunda con la Tormenta Perfecta? Asistimos a un vórtice ciclónico económico