José Barta; 3 de noviembre 2014

Se cumple un año desde la puesta en marcha de la primera SOCIMI, acogida a la reforma realizada por la Ley 16/2012, de 27 de diciembre, de Medidas Tributarias, publicada en el Boletín Oficial del Estado de 28 de diciembre de 2012.

Una reforma que el mercado va “entendiendo” muy poco a poco, en parte por el desconocimiento que sobre la mejor aplicación de la misma tienen los principales consultores internacionales y locales.

Pocos somos los que, en octubre del 2012, aplaudíamos la regulación actual, en vías de aprobación en ese momento. Recuerdo una jornada profesional, con el Instituto de Fomento Empresarial, en la que me quedé solo – como ponente – frente a los representantes de un “prestigioso” e ignorante despacho de abogados, que manifestaba su desaprobación sobre la misma. Ni que decir tiene que su prestigiosa ignorancia barrió mis argumentos a favor de la reforma. Tan solo dos asistentes (de los treinta presentes) me solicitaron ahondar en mis razones: hoy son miembros de dos de las mayores de estas sociedades.

Llevo escritos numerosos artículos, muchos de ellos en este blog, sobre el desarrollo de estrategias con SOCIMI; el primero, para dejar claro mi precoz análisis, el 24 de septiembre de 2012 (Estrategias con SOCIMIs ). A partir de ahora comenzaré a reseñar algunas de las características de las actuales, así como sobre su evolución y expectativas.

Al día de hoy existen siete sociedades acogidas a la figura de SOCIMI, si bien con características y finalidades muy distintas: SAINT CROIX HOLDING IMMOBILIER, SOCIMI, S.A., LAR ESPAÑA REAL ESTATE, SOCIMI, S.A., AXIA REAL ESTATE, SOCIMI, S.A., MERLIN PROPERTIES, SOCIMI, S.A., ENTRECAMPOS CUATRO, SOCIMI, S.A., PROMOCIONES RENTA Y MANTEN. SOCIMI, S.A. y MERCAL INMUEBLES, SOCIMI, S.A.

Las cuatro primeras cotizan en mercado continuo

SAINT CROIX HOLDING IMMOBILIER, SOCIMI, S.A. es una sociedad vinculada a la familia Colomer (fundadores y máximos accionistas de la promotora PRYCONSA), constituida el 1 de diciembre de 2011 bajo las leyes de Luxemburgo, que ahora se asienta en España (en el mismo domicilio social de PRYCONSA), acogiéndose a la legislación de las SOCIMI.

Por el momento sigue cotizando en la Bolsa luxemburguesa. La Sociedad tiene un capital social de 267.577.039,70 €, con un valor de capitalización de 273.810.100,00 €.

Desde mediados de octubre Marco Colomer Barrigón – 2ª generación –, es Presidente y Consejero Delegado de la Sociedad.

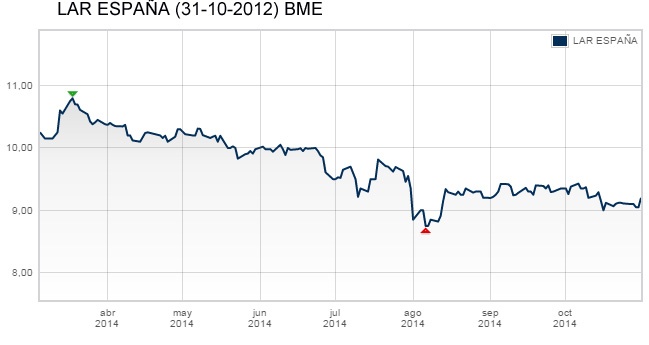

LAR ESPAÑA REAL ESTATE, SOCIMI, S.A. tiene un origen similar a la anterior, en la medida en que sus promotor fue la familia Pereda, propietarios de la Inmobiliaria LAR. Con un capital de 80.060.000,00 € cotiza en la Bolsa de Madrid, teniendo actualmente un valor de capitalización de 368.276.000,00 €.

La preside José Luis del Valle Doblado, ingeniero que pasó por Iberdrola y GAMESA, y cuenta entre sus Consejeros con Miguel Pereda Espeso, hijo del fundador de LAR, así como con Pedro Luis Uriarte Santamarina, que fuera Vicepresidente de BBV.

Su estrategia accionarial pasa por la incorporación de importantes gestoras de fondos, como son AMERIPRISE FINANCIAL, INC, BESTINVER GESTION, S.A., S.G.I.I.C., COHEN & STEERS, INC., FRANKLIN INTERNATIONAL SMALL CAP GROWTH FUND , FRANKLIN TEMPLETON INSTITUTIONAL, LLC, FTIF – FRK EUR SMALL MID CP, MARSHALL WACE HOLDINGS LIMITED y PIMCO BRAVO II FUND, L.P.

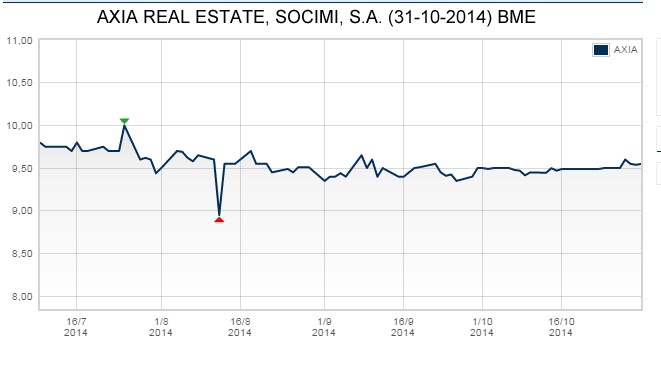

AXIA REAL ESTATE, SOCIMI, S.A. tiene un capital social de 360.060.000,00 €, con un valor por capitalización de 343.785.000,00 €.

Su Presidente es un clásico del sector inmobiliario “cotizado”, Luis María Arredondo Malo, que fue Consejero Delegado de Urbis en los 90, hasta su venta a Rafael Santamaria (Reyal), pasando a ocupar un puesto de confianza en la gestión de activos del Santander. Luis Alfonso Lopez de Herrera-Oria es Vicepresidente-Consejero Delegado, en una trayectoria profesional que ha abarcado experiencias profesionales y empresas muy diversas.

De todas las SOCIMI actuales, esta es la que ha asumido mayores riesgos de gestión, apostando por competir con fondos buitres, así como con fondos mixtos promotores-patrimonialistas, actividad esta menos beneficiada por el tratamiento fiscal de las SOCIMI.

Entre sus principales accionistas se encuentran las entidades BARCLAYS BANK, CITI, DEUSTCHE BANK, JP MORGAN y los fondos estadounidenses PERRY CAPITAL, THS y T. ROWE PRICE.

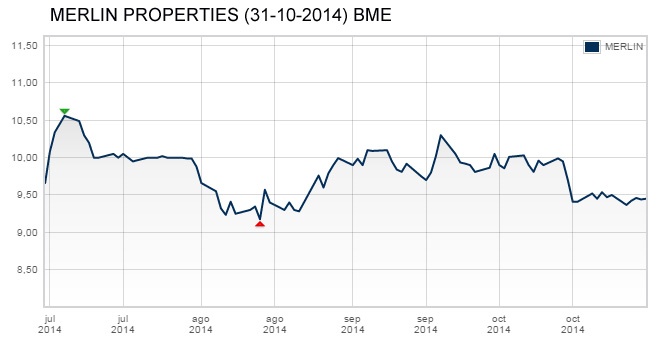

MERLIN PROPERTIES, SOCIMI, S.A. tiene un capital social de 129.212.001,00 €; cotiza al igual que las dos anteriores en el mercado continuo.

Su Presidente es Ismael Clemente Orrego, que en el 2008 era Managing Director RREEF Real Estate DEUTSCHE BANK, y su Consejero delegado Miguel Ollero Barrera, muy vinculado profesionalmente al anterior, en los últimos años, habiendo trabajado antes de 2009 en la empresa cordobesa Terrenos y Ganados, S.L. Unas experiencias profesionales que, en sí mismas, no parecen las más optimas para competir en los actuales mercados inmobiliarios españoles, algo que quizás se vea compensado por el perfil de otros consejeros, entre los que se encuentra María Luisa Jordá Castro, de formación economista auditora, que trabajó en Metrovacesa y fue Consejera de Jazztel, y José García Cedrún, Director de Adquisiciones del equipo de Drago Capital, gestora de activos inmobiliarios.

Entre sus accionistas de referencia se encuentran CREDIT SUISSE GROUP, EJF DEBT OPPORTUNITIES MASTER FUND, LP, FRIEDMAN , EMANUEL J., MARKETFIELD ASSET MANAGEMENT LLC y MONARCH MASTER FUNDING 2 (LUXEMBOURG).

Hasta aquí las empresas que podríamos considerar que juegan en la División de Honor de las SOCIMIs. Cotizando en el Mercado Continuo.

A continuación reseñaré las restantes tres empresas, que coinciden dos de ellas con las primeras en constituirse como tales. Alguna de las cuales son un ejemplo claro de lo que no debe ser una SOCIMI, o de para que no debe utilizarse este instrumento financiero fiscal.

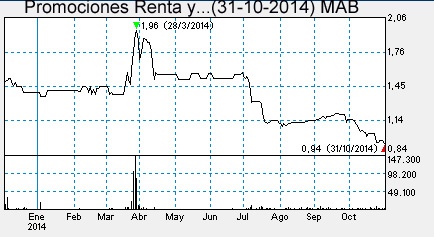

PROMOCIONES RENTA Y MANTENIMIENTO. SOCIMI, S.A., con un capital en Circulación de 8.149.138,00 € y un valor por capitalización de 4.197.000 €

Su Presidente y accionista de referencia es José Pavón Olid, que fue propietario de Madrid Visión, y que parece que ha querido gestionar su empresa patrimonial familiar bajo la cobertura fiscal de SOCIMI. En principio esta estrategia entiendo que es válida, y he sido de los primeros en defenderla por muchos motivos desarrollados en otros artículos publicados en este mismo blog, pero una cosa es que sea válida y otra que sea rentable. Para esto último se precisan, en mi opinión, patrimonios superiores a los 50.000.000€, al objeto de soportar, sin serio deterioro patrimonial, los costes que conlleva esta sociedad vehicular.

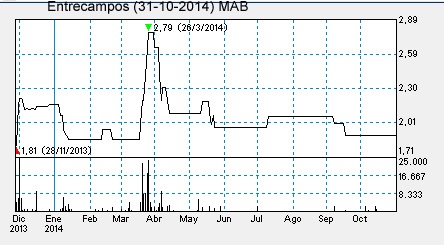

ENTRECAMPOS CUATRO, SOCIMI, S.A., esta sociedad ha realizado recientemente una reducción de capital a 49.092.735,95 €, su valor por Capitalización es actualmente de 103.871.000 €.

Maria Lourdes Segura es su Presidenta, y Julian Ignacio Segura Consejero Delegado. Este es otro ejemplo de gestión patrimonial familiar a través de una SOCIMI, solo así se puede justificar su creación, ofreciendo dos ventajas frente a otros tipos de vehículos: aun cuando sea mínima se produce una referencia de valor de mercado, para las acciones, algo que puede minimizar problemas sucesorios, al tiempo que las ventajas fiscales propias de las SOCIMI. A diferencia de la anterior sociedad, su dimensión hace que pueda ser un instrumento aceptable. Es en este campo en el que creo que veremos, en un futuro próximo, SOCIMIs vinculadas a grandes patrimonios inmobiliarios familiares.

Finalizo este trabajo con MERCAL INMUEBLES, SOCIMI, S.A., que cuenta con un capital admitido de 5.266.000 €, y que es todo un misterio para mí la razón por la que se ha constituido.

José Enrique García Ramos es su actual Presidente

Sin movimiento alguno en el MAB desde 02/07/2014 (a las 16:00 h)