José Barta; 7 de enero 2013

Les reconozco que ya hace tiempo me harté de la recurrente frase “hemos vivido por encima de nuestras posibilidades”, de donde se deduce inmediatamente que ha llegado el momento de pagar dicho exceso. La penitencia que conlleva el perdón del pecado.

No me entiendan mal, no estoy en contra de asumir responsabilidades, con todas sus consecuencias, sean las que sean, siempre que las mismas correspondan realmente a actos u omisiones del actor. Lo que llevo francamente mal es que me imputen responsabilidades ajenas, como consecuencia de decisiones más cercanas a la desfachatez que a la justicia.

Por esta razón, aunque más bien por intuición, cada vez que escuchaba la consabida frase pensaba: ¿será quizás que esta persona a lo que se está refiriendo es a si misma? Si el que lo dice es un político, no me queda la menor duda.

Pero comprendo que no basta la intuición – salvo a los Ángeles, y a algunas mujeres – para llegar al descubrimiento de la verdad, por ello decidí comenzar a trabajar sobre ello.

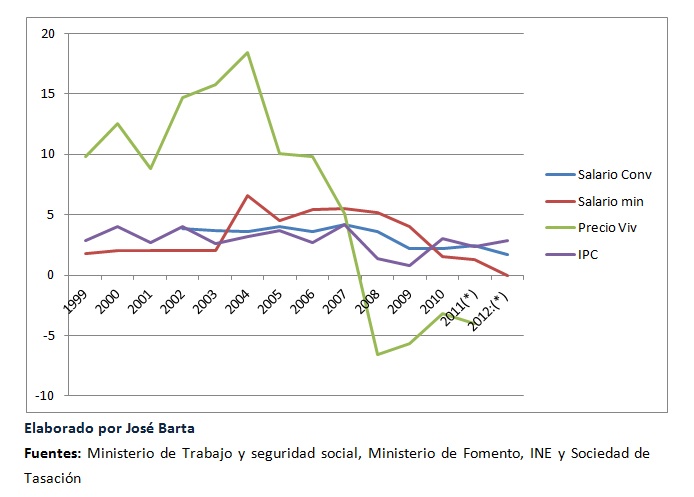

He considerado que lo más conveniente es estudiar la evolución de los salarios medios en los últimos años, en función de los distintos convenios salariales aprobados, utilizando para ello fuentes de la propia Administración, en concreto las del Ministerio de Trabajo y Seguridad Social. Ya que me ponía a ello, decidí incorporar al trabajo la evolución del Salario mínimo interprofesional. Los resultados los he comparado con la evolución, en los mismos años, del Índice de Precios al Consumo (IPC), datos que he obtenido del INE, así como con la evolución de los precios de las viviendas, en el mismo periodo de tiempo. Para este último dato he tenido que renunciar a sacar nada en limpio del Ministerio de Fomento, cuya información es corta en el tiempo y confusa, quizás de forma intencionada.

Para la evolución del precio de la vivienda me he dirigido a las estadísticas de la Sociedad de Tasación, que es una de las más importantes fuentes utilizadas por el mencionado Ministerio.

El periodo que he seleccionado ha sido el comprendido entre 1999 y 2012, ambos inclusive.

El por qué de este plazo ha venido dado por mi experiencia profesional en el sector inmobiliario. La crisis del 92 se encuentra prácticamente superada en 1996, asistiendo a un crecimiento moderado hasta el año 2000. A partir de esta fecha se dispara la producción de viviendas, así como el crecimiento de los precios de las mismas, llevándome a denunciar en Fundacion encuentro 2003-cap5 Nota suelo y vivienda, la insostenibilidad de dicho proceso. Ha llovido desde entonces.

Trato de comprobar si la principal fuente de endeudamiento de nuestras familias, la vivienda, experimentó un incremento tan elevado de su precio como consecuencia de un incremento elevado de los salarios, o como consecuencia de un estado general de incremento desmesurado del coste de la vida, fruto de una enloquecedora carrera consumista por parte de las familias españolas, o residentes en España.

Como una imagen vale más que mil palabras, les acompaño el siguiente gráfico, con los resultados de mi trabajo:

Como pueden observar, la evolución de salarios y precios ha ido muy pareja, salvo en los años 2008 y 2009, en los que el crecimiento de los precios resulta algo menos acentuado que el de los salarios, más debido a una caída del consumo que a un crecimiento excesivo de aquellos. Es más, conviene matizar que estoy trabajando con los salarios medios proporcionados por el Ministerio de Trabajo; estos se obtienen como media de las revisiones de los distintos convenios laborales, y en el periodo estudiado sí se produjo un espectacular incremento en los salarios de tres sectores: entidades financieras, inmobiliarias y construcción. Este hecho supone una desviación de la media, en perjuicio del resto de los sectores, que no lograron alcanzarla, es decir que el poder adquisitivo de los trabajadores del resto de los sectores se redujo sustancialmente frente al de esos tres más favorecidos.

Solo el Salario Mínimo experimenta una subida importante en el 2003, manteniéndose hasta finales del 2009, en lo que se manifiesta más como una recuperación de poder adquisitivo perdido en los años anteriores, que como un indicador de mayor poder adquisitivo de los empleos peor remunerados.

Por el contrario podemos observar el crecimiento incontrolable de los precios de las viviendas, que no encuentran justificación alguna con la evolución de los ingresos de sus compradores, ni con la posible alteración de la percepción del precio a la baja, como consecuencia de una irrefrenable evolución hiperconsumísta.

Sencillamente, los precios de las viviendas se disparan creando una esquizofrenia económica, por la cual se mantiene un proceso razonable en la evolución de salarios y precios en general, simultaneándolo con la adquisición de inmuebles a un precio disparatado, adecuados para una sociedad que tuviera el doble del poder adquisitivo que la clase media asalariada española.

¿Y como ha sido eso posible?

Mediante un doble engaño. Se ha desviado la atención del precio disparatado, dirigiéndola hacia la cuantía de la cuota hipotecaria pagable mensualmente, la cual se ha visto reducida por la caída de tipos de interés y por el alargamiento de los plazos de amortización. Al tiempo, a aquellos a los que alarmaba la incertidumbre que genera un periodo de endeudamiento superior a veinte años, ante posibles enfermedades o pérdidas de empleo, se les trataba de tranquilizar con la imagen de una “expectativa de crecimiento del valor de la vivienda” interminable. Con lo que la posible incertidumbre, en lugar de convertirse en una amenaza se convertía en una oportunidad, ya que si tuvieran que vender la vivienda, ganarían bastante más dinero que trabajando. Algo que refrendaba la espiral de crecimiento de precio en que se estaba inmerso; espiral que se reforzaba con cada nueva compra.

Todo un planteamiento deshumanizado, al servicio del beneficio de promotores, propietarios de suelo, Bancos y Administraciones Públicas, que no sentían reparo alguno en propiciar tan elevadas cargas sobre las espaldas de los compradores, en especial sobre aquellos pertenecientes a la clase media. Y es que beneficio económico ha habido en todo este proceso, y mucho; y se ha obtenido a favor de unos pocos, con la impunidad de aquellas instituciones que, como el Banco de España, tenían que haber velado por el respeto de los criterios de valoración de riesgo, por parte de las Entidades financieras, al objeto de salvaguardar la capacidad de devolución por parte de sus receptores, lo cual hubiera sido equivalente a salvaguardar el patrimonio de estos últimos.

Cuando alguien me dice que si se hubiera exigido una mayor solvencia para la concesión de créditos (entre otras cosas no financiando por encima del 80%), muchos no hubieran podido acceder a su vivienda, les respondo que ojala hubiera sido como ellos dicen, ya que ahora tendrían menos preocupaciones y más dinero. Lo que no les suelo decir, ya que ello me obligaría a una larga disertación, es que si se hubiera sido más exigente con los criterios de riesgo, denegándose muchas operaciones, habrían bajado los precios, o no hubieran subido tanto.

Por todo lo anterior quizás entiendan ahora mejor el por qué me molesta tanto cuando alguien me dice “hemos vivido por encima de nuestras posibilidades”. Si es político, o banquero, o…me dan ganas de decirle, efectivamente, has estado viviendo por encima de nuestras posibilidades, ¡ya no podemos seguir manteniéndote!

El problema es que estos tipos son los que controlan y dirigen este país, y van a llevar su actitud hasta el extremo: el sacrificio, por muchos años, de la clase media, para mantener su tren de vida, ese que está por encima de nuestras posibilidades.